相比2019年17.3亿观影人次,20201年流失掉5.63亿,这是2022年中国电影市场的最大难题。

文/庞宏波

从全球第一大票仓的起点重新去看中国电影市场。

根据国家电影局发布的数据,2021年中国电影市场的总票房达到了472.58亿,稳坐全球第一大票仓。和北美电影市场相比,中国电影市场显然站在一个极高的起点,以“全球第一”的身份重新启航,这是疫情之后对于中国电影来说最为关键的一点。

这是中国电影市场的一个“里程碑”式的胜利,疫情让全球电影产业的格局进行了重塑,中国电影借助各种东风有了更好的发展动力。但从另外一个角度来看,中国电影市场在成为“第一”后,发展的好坏更多将倚重于国产片。

今年,国产片的占比达到了大盘的84.49%。引进片在中国电影市场全面失利,不仅仅是受困于海外疫情导致的数量锐减的问题,引进片在2021年无论是上座率还是单场收入方面都远远低于国产片,自身吸睛度不足是大问题。这背后是观众审美逐渐变化的趋势,所以引进片在中国电影市场的式微看上去会是一个大趋势。

更多需要“自力更生”的中国电影市场,所面对最大的问题在于观众的流失。从2022年来说,这无疑是最大的课题所在也是最大的难题所在。

1

—消失的5.63亿观影人次,

影响的是什么?—

存量的消退。

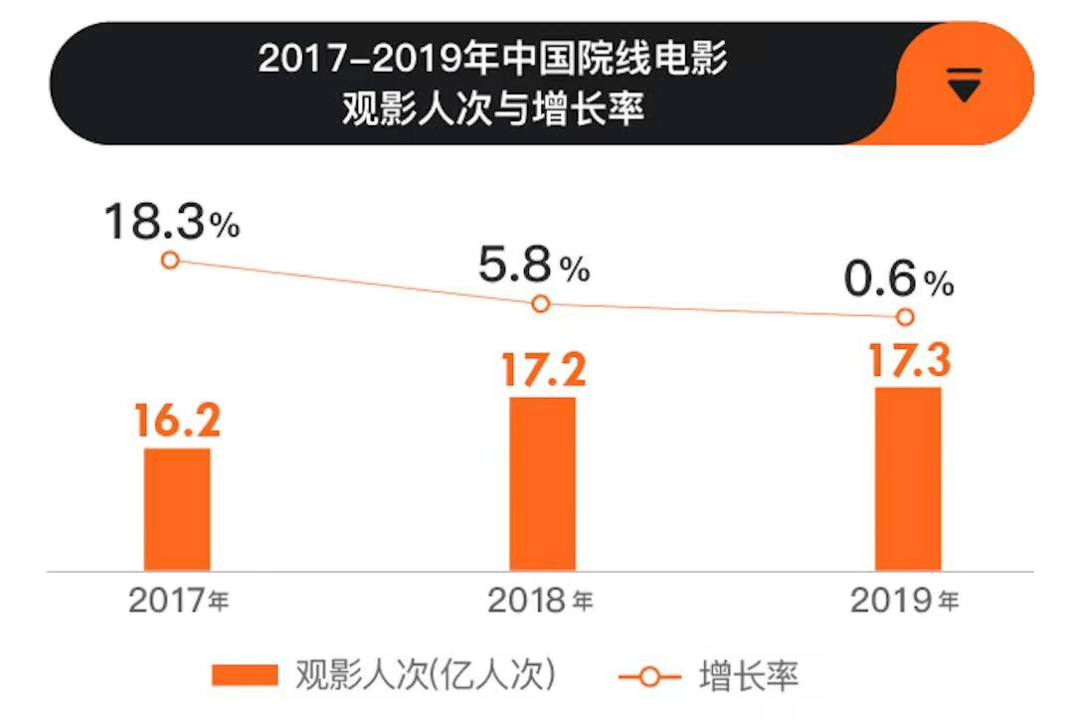

在疫情前,中国电影市场已经很敏锐的感知到了观影人次上涨的“平稳”。2017年,中国电影市场的观影人次是16.2亿到了2019年为17.3亿,增长率从18.3%下降到了0.6%。

这和2018年,整个电影市场的票补“退烧”有着很大的关系。没有了票补大战,观影人次趋于平稳已经是不争的事实。这让电影市场在2019年喊出了“保存量,促增量”的口号。

但到了2020年,随之而来的疫情和常态化防疫,对于观影人次来说冲击很大。首先,常态化防疫管控让非刚需观众的观影热情减退,其次,持续上涨的票价和严重的头部化效应让观众的观影频次下降。

2021年, 城市观影人次为11.67亿,相比2019年的17.3亿下降了5.63亿,差不多接近了三分之一。

对于任何一个电影市场来说,观影人次才是产业健康运转的“源动力”,因为单靠银幕的物理下沉是不可能一直支撑大盘提升的。归根到底,电影市场大盘的恢复还是要回归到人上。

2021年,中国电影市场的总票房达到了472.58亿,其中银幕总数远远超过了8万块,上映影片数量697部也创下了历史新高。从这一点来说,中国电影市场已经从疫情中恢复到了一个理想的“基础盘”,而且这个基础盘的恢复还是建立在消失了5.63亿观影人次的基础之上。

所以,一旦观影人次能够持续回暖,中国电影市场显然拥有更大的爆发潜力。但从目前呈现出的状况来说,因为消失掉比例不小的存量观众,导致中国电影市场依然面临着小的压力。其中最大的两点压力在于:

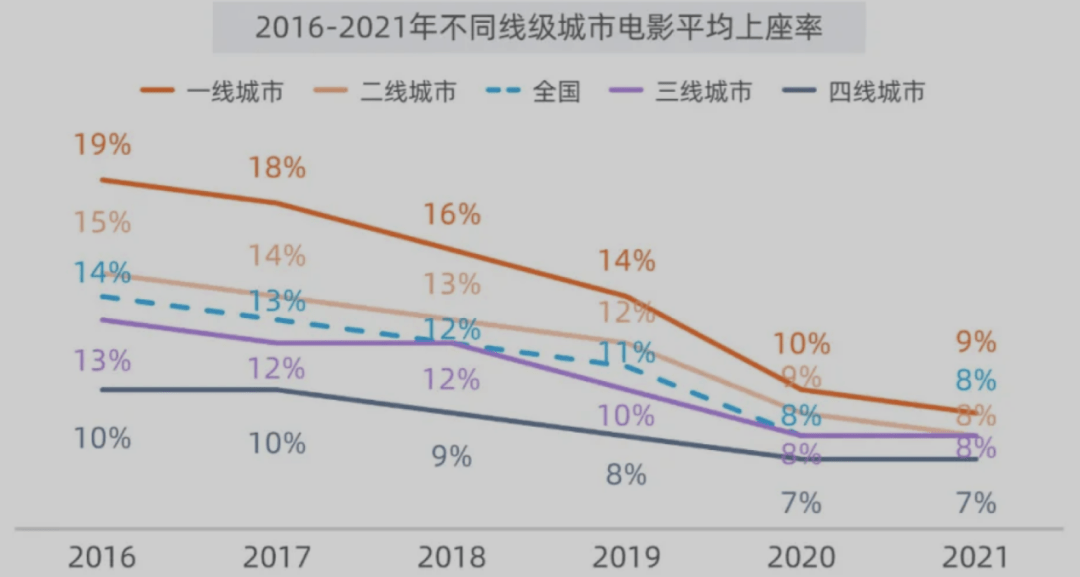

一、观影人次倒退再加上常态化防疫管控,导致上座率下滑比较明显。2021年,上座率仅为7.6%,这无疑加大了影院的生存压力;

二、创下历史新高的上映影片数量和严重的两级分化,也势必增加片方的压力。根据相关数据显示,今年诞生了两部50亿 和一部40亿 的单片,国产片票房前三名占全年票房的三分之一。与此同时,2021年票房破亿的影片数量相比2019的16%下降了5%,票房低于一千万的影片数量相比2019年的65%上涨了6%,达到了71%。对于制作端来说,2021年必然是压力倍增的一年。

一头一尾的“警报式危机”,是牵动着中国电影市场后续发展的根本。

2

—一眼望不到头的“高票价”—

电影早就不再是“一杯奶茶钱”了。

票房产出前十名的影院绝大多数被一线城市承包,平均票价最高达到了77.29元,超过60元平均票价的影城达到了7家。而新兴崛起的剧本杀,客单价也比电影高不了太多,从价格上来看,一线城市的平均票价不再具备太大的价格优势。而新兴崛起的娱乐消费形式明显增强了大众的参与感和沉浸感。

所以,一线城市观影人次回弹乏力某种程度上和票价过高以及影院观影在时间、地点和内容“受限”的弊端有关系。而在娱乐消费形式相对单一的三四线城市,观影成本也在大大提升。

总体来说,电影的时长在增加,2021年票房前十中,片长最短的则是《哥斯拉大战金刚》,片长为113分钟。十部电影有8部片长超过了125分钟。与此同时,片长加长也必然会提升票价,从平均票价来看,一线城市的平均票价依旧最高为48.9元,四线城市的平均票价反超三线城市达到了38.3元。

动辄花费百元 3个小时看电影成为了常态,对于非刚需的普通观众来说,必然会让“观影意愿”更具谨慎,从长远的角度来说对于上座率和观影人次都会受到不小的影响。而如今,票价上涨显然还没触及天花板,这对于接下来的中国电影市场来说算是一个不小的考验。

虽然下沉市场推动整个大盘回暖,但是持续上涨的票价必然需要相应的内容相匹配,否则就会形成隐患。比如,2021年档期和非档期票房产出的差距进一步拉大,导致电影扎堆在热门档期上映。这其中一部分原因在于,如今的电影消费对于很大一部分人来说已经变成了“节日特供”,这和票价上涨过猛导致的观影趋于谨慎有着不小的关系。

久而久之,就导致影片供应不得不为了考虑大盘热度而逐渐扎堆档期,从而形成了恶性循环。

3

—“强类型”是否考虑迁移档期?—

档期红利迟早会用完。

目前,春节和国庆成为了全年电影市场最热门的两大档期。2021年票房前十的前四名全部来自于春节和国庆,而且四部影片就占比了全年票房的36.4%。

头部大片极高的“统治力”想要让腰部影片借势的难度也在增加,比如春节档前两名票房总和相加达到了近百亿,《刺杀小说家》、《人潮汹涌》、《新神榜:哪吒重生》等影片虽然最终票房落点尚可,但基本上需要借助档外逆袭。今年的国庆档基本上是由《长津湖》和《我和我的父辈》两强统领,《五个扑水的少年》虽然口碑尚可,但是在档期内生存空间极其狭小。

2021年一个相对特殊的地方在于暑期档被“阻断”,所以在档期上也打乱了部分国产片的部署。不过总体而言,中等偏上体量的国产片均优先选择春节和国庆两大“黄金档期”,而强类型的国产片则分割二线档期,暑期和贺岁两大较长周期的档期反而逐渐被冷落。

热门影片进驻节假日档期,而过高票价和过长的片长导致对观众观影决策的影响,必然会造成市场严重的冷热不均。猫眼专业版数据显示,全年有5分之一的时间,大盘的单日票房不足4000万。2021年票房超过2亿的影片共27部,其中六成是大档期上映,这就意味着一旦在黄金档期内失利就会造成体量的受损,而冷档期则因为大盘热度不足导致影片独领大盘的信心不足。

这种严重畸形的档期选择,其实对于大盘是不利的。首先,进口无论是上座率还是票房产出都大大下降导致调节市场的作用基本消退,这还仅仅是内因。外因则是好莱坞严重倾斜续集电影,对于国内观众的吸引力也减弱,再加上数量的锐减导致观众对引进片的观影动力大大降低。所以,占据大盘85%的国产片需要支撑起8万块银幕的中国电影市场,本身压力就巨大。

其次,档期冷热不均过于严重再加上市场的头部化效应明显。这就导致在供给上会变得更集中,这就“逼迫”着观众将观影变成“节日消费”而非娱乐消费。

实际上,档期疏通已经刻不容缓。强类型影片理应重新规划档期,只有“冷档期有热片”的比例增加,观众才会愿意在非热门档期形成持续的观影习惯。而大档期头部影片带动,中小档期“口碑佳片”引领,大盘的健康度才会提升。

比如2022年的春节档,目前已经进驻了12部影片,但从任何一个维度来看都是严重不合理的容量。虽然热门档期红利尚在,但热门档期票价势必会迎来新高峰,而整个市场容量也不会再度出现爆发性增长,那么这种红利必然会试探到“天花板”。

强类型在任何档期环境里都是可以吸引观众的利器,而这两年类型片的质量提升也有目共睹。与此在热门档期“惊现下注”,不如在档期上“勇敢一步”。

对于整个中国电影市场来说,“基础盘”的回暖有目共睹。但现在的当务之急是如何带回观众,除了整体上提升质量之外,就现有的资源如何进一步提升大盘的理性值,也是决定大盘发展势头的关键。